对于投资,相信中国很多新兴的中产阶级并不陌生。通过各种投资实现财富增值,是当代人的共识。

但是投资的种类很多,由于中国政策原因及一系列文化影响,中国内地投资者普遍聚焦于国内投资,而忽略了海外资产配置。而且,在中国资本市场吸引力不断加大的背景下,将资产配置向海外倾斜,是否还是个明智的选择?

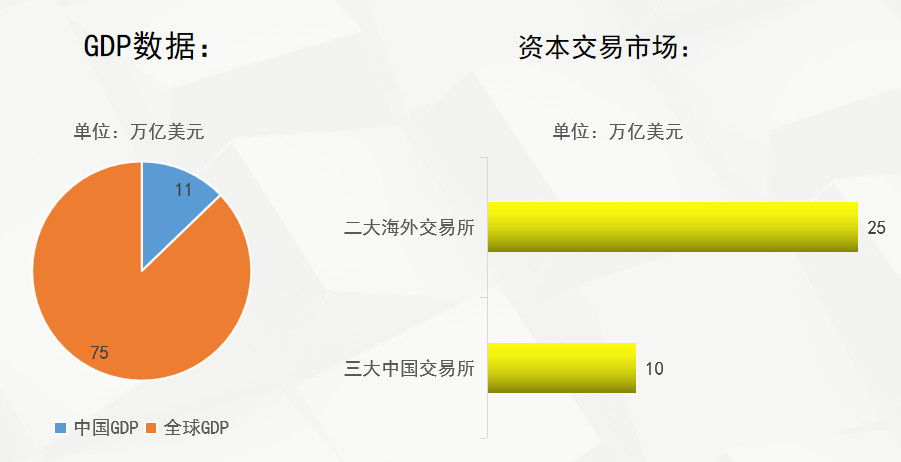

以GDP数据为例,中国当前GDP总量在全球经济总量中占比15%,如果投资者海外资产配置头寸为零的话,相当于放弃了剩余占比85%的全球其他经济体增长所带来的投资机会!

不仅如此,从2013年10月开始,香港著名富商李嘉诚就将内地的资产陆陆续续的对外出售。在资金从内地撤回以后,他就开始在英国投入大量资金,大手笔买入能源产业和英国房产,目前已控制了英国三成天然气市场、四分之一电力分销市场和约5%的供水市场。另外李嘉诚在英国还有3个港口、1个通信公司、一个飞机场,还有房地产、高铁公司等等,被外媒评为“几乎买下半个英国的人”

从李嘉诚身上,我们可以看到海外资产的增值潜力。如果还不太清楚海外投资的价值所在?那下面,我们再来看两组数据。

如果你有1000万资产,在国内积极理财投资:100万留作流动资金,900万都买了国内理财产品或投资。

收益情况:当年运气不错,年化收益8%,赚72万,则你的总资产变成了1072万。但是那一年,国际上人民币汇率跌了6%,最终,你的资产其实只值1007.68万。

如果你有1000万资产,国内积极理财并做全球资产配置:100万留作流动资金,600万买了国内理财产品或投资,300万买了美元资产,如房产。

收益情况:国内投资年化收益还是8%,赚48万,国内资产总值748万。人民币汇率还是跌了6%,那国内资产值718.08万。美国房产租金回报为3%--5%,赚9万--15万,国外资产总值309万--315万,而美元的资产不受汇率贬值的影响。最终,你的资产价值最少为1027.08万。

以上两组数据表明,合理的海外资产配资,比起纯国内投资一年,竟可高达20多万的差距!还不快把你的小金库规划起来!

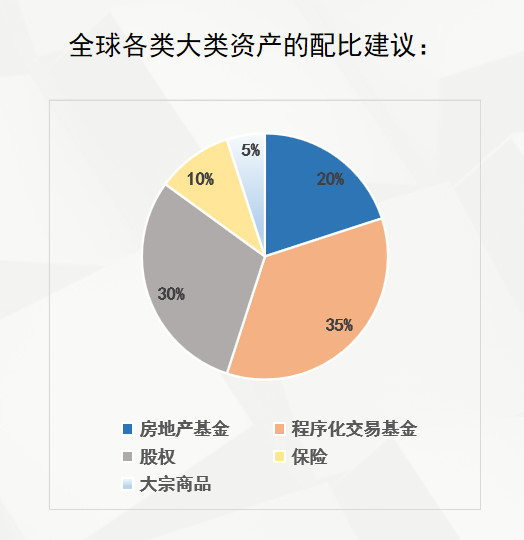

综合表明:通过资产配置来规避风险,主要原则是从投资者本身的资产分布状况出发,寻找低相关性的资产。从配置角度,要看长期和资产之间的相关性,同时还得强调分散化。

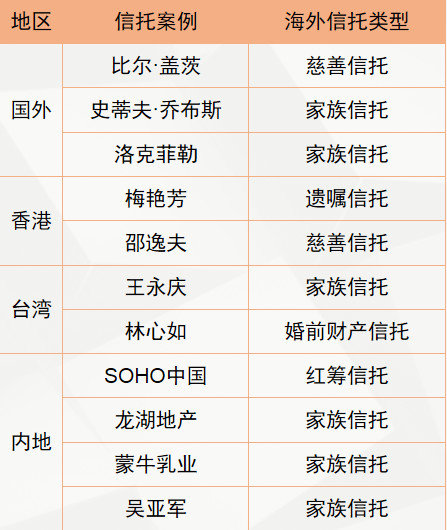

家族信托

信托一直是高净值人士配置资产的极佳选择,可有效将财富传承给后代和亲朋,隔离资产,保密信息,增强海外资产的配置,实现财富增值。 国内高净值人士一般看重香港保险可以换汇出境、债务避险、免征遗产税等“高级功能”。而对于中产来说,香港保险相比于国内保险,香港保险保费便宜,分红收益高,核保宽松,条款人性化,保障范围广,香港的制度保障,关键是全球理赔。

股权投资&程序化交易

人无股权不富!股权投资潜在收益高,是唯一能拥有梦想的投资。且因股权投资退出机制更优,实际风险更低。过去十年,只有三大类容量大的资产做到了10%的复利,优质股权就是其中之一:

固定资产→土地+房产→阶段性机遇,持续性难

优质股权→新经济+独角兽→可持续可复制

策略投资→程序化交易→可持续可复制