太一控股集团资讯:前些天,工农中建以及邮储银行同时发布公告,将于8月25日起,对批量转换范围内的个人住房贷款,按照相关规则统一调整为LPR定价方式。

个人住房贷款调整成LPR定价,还的房贷是多了还是少了?还有没有其它的选择?到底是调整了好还是不调整好?

看完这篇,你就会有答案~

关于房贷定价方式,现在有两种选择摆在大家面前。

一是固定利率,很好理解,你现在的房贷利率是多少,以后就是多少,直到房贷还完为止,都不会发生变化了。

如果不希望转换成LPR的,在25号之前去找银行登记就好;如果在25号之前没来得及提出不转换申请的,可以在2020年12月31日前与银行协商。

但是,到底转换还是不转换,只有一次选择的机会,确定之后就不能再改了。

二是LPR定价方式,这个也是我们今天要重点讲的。

咱们的房贷利率之前是怎么定下来的呢?在央行发布的基准利率基础之上上下浮动得来的。

简单来说,今后买房贷款利率是以LPR为准,而不再参照基础利率了。

戳这里了解LPR

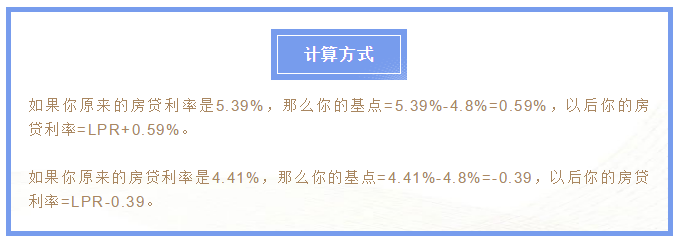

那么如何将之前的房贷利率,转为LPR利率呢?

公式先放这里,房贷利率=LPR+基点。

基点如何确定?央行规定了以2019年12月发布的LPR为参照,一般来说,房贷时间都会超过五年,咱们就以当时的五年期利率来计算,也就是4.8%。

是的,你没有看错,基点可以为负数。需要注意的是,这个基点是固定的,永远不会再变了。

虽然LPR是每月公布一次,但咱们的房贷利率可不是一月一变,而是至少需要一年才能调整一次。

重新调整的日期要么是1月1日,要么是每年的贷款发放日。

如果选择年初重新定价,当年的房贷利率参考去年12月20日公布的LPR数值;如果选择贷款发放日重新定价,当年的房贷利率参考上个月20日公布的LPR数值。

不变的是基点,变的是不断浮动的LPR,可以说,转换之后,房贷还的多了还是少了,就看LPR。

如果重新定价日参考的LPR较上次定价日降低,那么显然你还的房贷比起之前就少了。

看大家对未来LPR走势的判断,认为走低的可能性大,当然选择LPR定价方式更划算。

Ps:近一年五年期的LPR都是下降趋势。

固定利率的话,就完全不受市场影响,什么利率变动都碰不着你,相应地,如果LPR下降,也就享受不到红利咯。