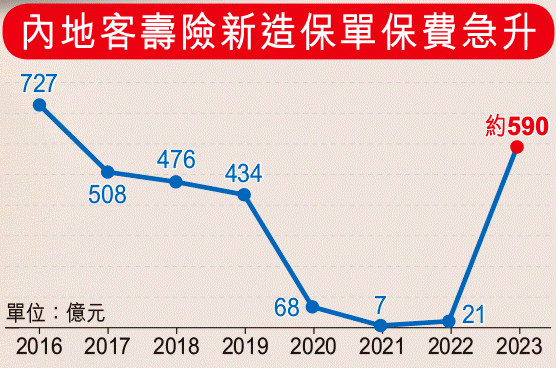

2月20日,香港保监局预告2023年保险业数据,其中内地访客个人人寿保险新单保费约590亿港元,同比大涨超27倍,超过2019年疫情前水平,仅次于2016年的727亿港元记录高峰,但第三季和第四季环比回落。

01

内地访客保费590亿

2023年内地访客个人人寿保新单保费约590亿港元,按年飙升逾27倍,第三季和第四季有所回落。

01

储蓄型保险占60%

保障型保险占40%

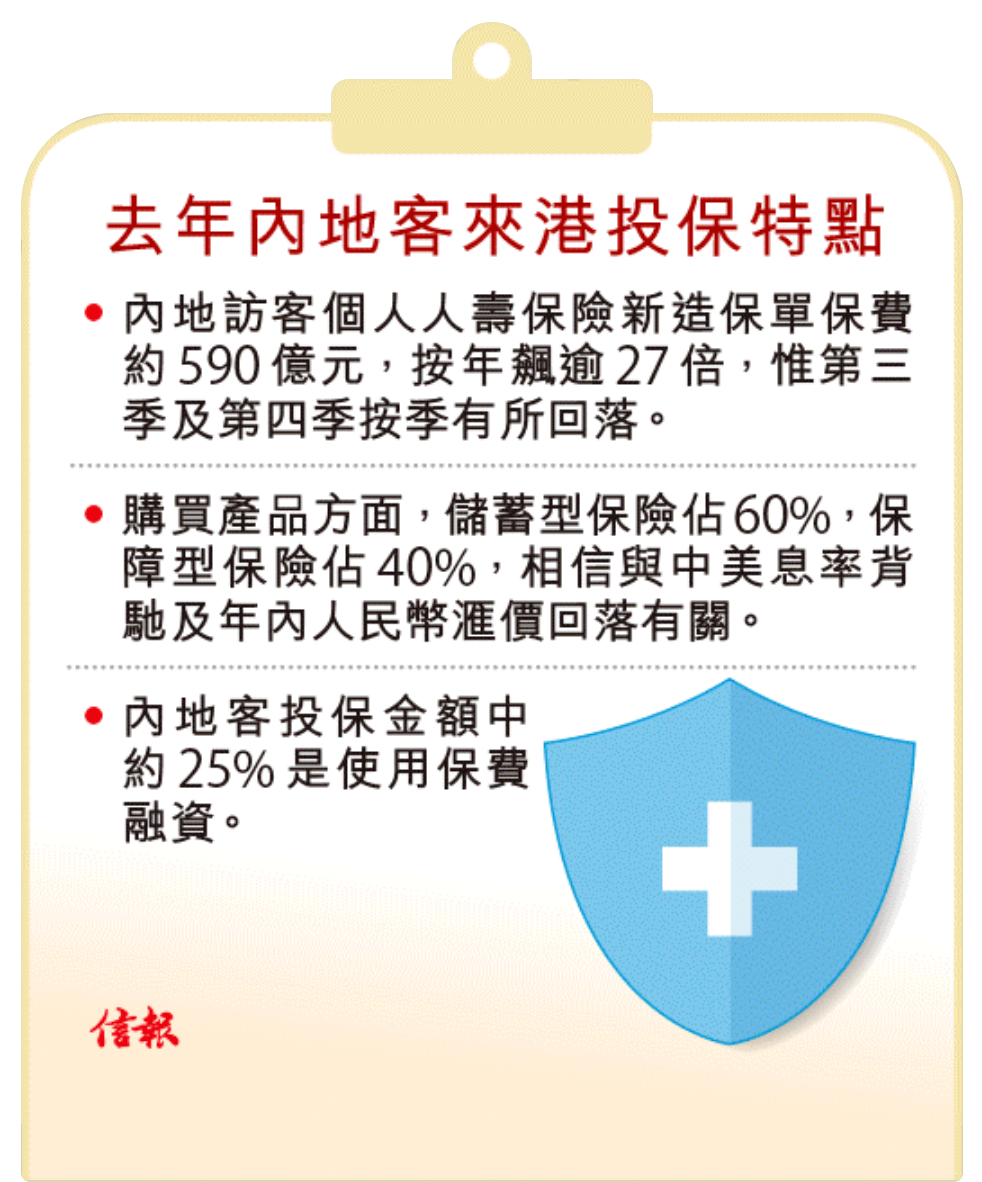

与以往保障型保险占60%,储蓄型保险占40%的情况不同,2023年内地访客购买的保单中,储蓄型及保障型分占60%及40%。香港保监局分析,这是因为中美利率背驰,以及人民币兑美元一度跌至7.3水平,增加了美元保单的吸引力。

香港地区分红储蓄险产品具有收益率高、适配性高、功能性强等优势,具有较强产品竞争力。从收益率来看,香港地区分红储蓄险产品中长期预期收益率可达年化6%左右水平,且近年来分红实现率均接近100%,具有较高的收益率水平。

从去年上半年的数据看,内地访客的件均保费提升明显,件均保费超过20万港币,是疫情前2019年同期的2倍。而从购买最多的终身寿险看,件均保费已达51.78万港币。

02

内地投保金额约25%

使用保费融资

数据显示,去年保费融资活动已明显放缓。新造保费中,保费融资业务占比已由2022年的43%下跌至2023年的21%,2023年第四季度更跌至多年来单季最低水平的9%,反映投保人在高息环境下对保费融资取态审慎。不过,去年首三季内地客户的新造业务中约25%涉及保费融资。

所谓保费融资,即客户从金融机构借入资金用于保单购买,同时该保单被视作抵押品。当保单回报高于贷款利息成本时,客户除了享有保险的保障外,还可以赚取息差。

来源:信报

03

只是累积需求释放

而非内地走资

保险业监管局行政总监张云正认为,去年强劲的增长,只是累积需求获得释放,并非有人所讲大规模走资,若把去年的590亿港元以4年摊分,即每年约150亿港元,与2017年至2019年介乎430亿港元至500亿元的常态水平相比,仍有一定距离。而且去年的新造保单保费中,四分一是与保费融资相关,即实际涉及内地资金仅400多亿港元。

02

2024年预计维持400多亿常态水平

张云正坦言,难以估计今年相关业务能否达到去年的规模,若中美利率及汇率无大幅波动,今年内地访客新造保单保费有机会至少维持400多亿元的常态水平。

虽然2023年首两季内地访客来港投保大幅飙升,但张云正提到,去年第三季及第四季按季已回落,第三季的新造保单保费按季下跌逾32%,第四季继续向下,只是降幅较第三季为小,相信是期内人民币回升所致。

展望今年内地访客来港投保的情况,他指仍有自然需求,惟难以估计能否达去年590亿元的规模,若中美利率及滙率走势在目前水平无大幅波动,要达到400亿元至500亿元并非难事。

03

湾区服务中心方案已交国务院

对于香港多年来争取在大湾区设立保险售后服务中心,保监局主席姚建华称,去年8月与内地监管当局沟通了解,得知方案已递交国务院。

被问到国家金融监管总局早前回复政协委员的提案时,表明“跨境保险通”进行试点时机不成熟,张云正认为,内地保险市场仍处于整合及调整中,当“身体尚未调理好”,暂难以大举开放市场,而且香港大部分保险公司在内地都有分支及合营机构。

他又说,内地并非完全反对“保险通”,如港车北上的“等效先认”产品可算是其中之一。“跨境保险通”是指容许港澳保险公司毋须在内地设立分公司,可直接向内地居民跨境销售保险产品。

编辑 | 苏苏

编审 | Leyla