利好不断,下跌不止。在似是而非的底部反复摩擦,A股究竟何时见底?

事实上,目前A股底部特征已经比较明显,比如估值处于历史低位,政策底显现,大规模回购潮,以及外资伺机“抄底”等,反映A股磨底反弹的趋势正在上升。

“市场底”还远吗?

在分析A股底部特征时,往往会从“政策底”和“市场底”入手。

政策底,是指出台一系列有利于经济发展的政策措施,以刺激市场活力和投资信心。政策底通常被认为是市场企稳的信号,标志着市场进入反弹阶段。当政策底出现时,政府会通过减税、降息、财政支持等手段来提振市场。

市场底,是指政策落地实施需要一定时间,若后续出于对经济基本面或外部风险的担忧,股市会二次触底,即达到市场底。当市场底出现时,意味着市场下跌阶段结束。投资者进场,市场交投活跃度提高,推动市场逐渐上涨。

回顾A股,自2008年以来,以沪指为例,历史大底共出现了4次,分别是2008年10月,2012年12月,2016年1月和2019年1月。

2008年以来A股4次底部

以2008年为例,美国次贷危机引发全球性金融危机,为对冲经济下行风险,中国政府出台了一系列刺激政策,随后政策底、市场底相继出现,自此A股反弹回升,到2015年6月30日冲破5100点高位。

2008年4月23日,财政部宣布将印花税税率从0.3%下调至0.1%;

2008年8月15日,央行宣布降准降息;

2008年9月19日,财政部宣布印花税从双边征税改为单边征税;

2008年10月28日,沪指最低跌到1664点,政策底显现;

2008年11月5日,政策进一步加码,国务院宣布推出“四万亿投资计划”;

2008年12月31日,沪指二次探底至1814点,市场底出现。

2008年以来4次政策底和市场底比较

历史经验表明:市场底往往滞后于政策底,两者相隔时间为2-6个月左右,且市场底不一定低于政策底,即在政策底入市,也有可能获得不错的收益。

对照来看,本轮政策底已经显现,市场底也越来越清晰。

2022年4月27日,沪指跌至本轮最低点2863点,政策底初显;

2022年10月31日,受疫情反复影响,沪指再次触底至2885点;

2023年7月24日,政治局会议提出活跃资本市场,扩大消费及减税等政策;

2023年8月21日,央行降息;

8-9月,房地产方面,房地产认房不认贷,降低存款利率和下调购房首付比例等,股市方面,证监会收紧IPO,发布减持新规,将印花税税率从0.1%降至0.05%等;

9月15日,央行宣布降准0.25个百分点;

10月23日,沪指再次探底至2923点,并有向上修复趋势,市场底正在筑牢。

可见,本轮走势更加曲折,探底回升再探底,呈现W型底部特征,磨底也“磨人”。

不过,结合目前A股市场估值、回购潮及外资买入等情况,可能会对市场前景更加乐观。

A股估值处于历史低位

当前,A股三大指数市盈率、市净率均处于历史低位。

数据显示,截止到11月13日,目前沪指平均市盈率为12.18倍,平均市净率1.2倍;深证成指平均市盈率为22.44倍,平均市净率为1.91倍;创业板平均市盈率34.4倍,平均市净率为3.35倍,均处于历史低位。

A股三大指数平均市盈率(截至2023年11月13日)

以沪指市盈率为例,比如2008年10月28日,沪指跌至最低1664点,当时沪指市盈率为13.9倍,随后市场见底回升迎来2015年超级大牛市。又如2016年1月27日,沪指最低跌至2638点,对应当时的沪指市盈率为13.1倍,此后沪指一路上扬涨幅约30%。

如今沪指市盈率仅为12.18倍,A股市场估值再次来到历史低位,市盈率越低,意味着股票被低估,投资价值越大,后市整体机会大于风险。

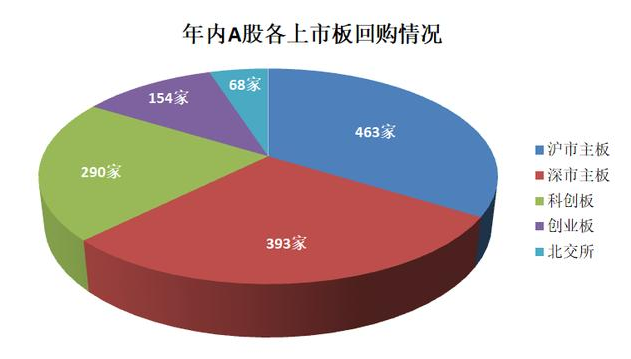

A股掀起“回购潮”

历史上,A股的回购潮几乎与“市场底”如影随形,上市公司集中回购均发生在市场调整或整体估值下行阶段,大规模回购潮或揭示市场底的到来。

据统计,今年以来A股共有1368家上市公司提出回购方案,其中已有764家完成股份回购,合计回购金额超千亿,达到1115.7亿元。

数据来源:Wind

上市公司实施回购主要是因为股价偏离了基本面,认为当前股价过低。当市场底部特征显现时,回购股票有利于提振市场情绪,进一步夯实“市场底”。

外资抄底“A股”?

A股资金面也转向乐观。

近期,汇金增持四大行股份及宽基ETF,中央财政增发万亿国债托底入市,进一步提振A股风险偏好。值得一提的是,中美元首会晤也被视为近期重大利好。

10月30日,A股三大指数全线上涨,时隔两月成交额再超1万亿。11月8日,沪深两市合计成交10366亿元再超万亿,修复行情渐行渐近。

外资方面,虽然A股市场震荡磨底,但代表外资“聪明钱”的QFII(合格境外机构投资者)整体最新持仓市值达到1460.53亿元,其中来自中东的多家投资机构加仓明显,“抄底”A股的布局十分明显。

美联储加息预期进一步降温,明年更大概率转向降息,对A股而言也是显著利好。

与此同时,多家外资机构上调中国GDP增长预期。IMF将2023年中国GDP上调至5.4%。高盛预测明年中国GDP增长为4.8%,并维持对A股的“高配增持”建议。摩根大通、瑞银、德意志银行等机构也纷纷上调增长预期。

综合来看,A股市场底部或已来临,年末有望迎来转机。

撰稿 | 苏苏

编辑 | 爭上

编审 | Leyla