上周美股的反弹之路稍遇波折,美联储主席鲍威尔的最新表态让市场重新评估未来的政策路径,不过美国国债拍卖喜忧参半让长期美债延续修复行情。

随着财报季临近尾声,市场焦点将再次转向从经济数据和官员讲话中寻找政策线索,加上美国政府可能停摆等不确定因素,美债走势对行情走向的影响或延续。

美联储“鹰风”再起

与上周外界从经济数据和美联储决议中获得的乐观信号有所不同,美联储又一次选择了给政策转向预期降温。

鲍威尔在出席国际货币基金组织(IMF)组织的小组讨论中表态引发了继续加息的潜在预期。他表示,利率可能还不足以将通胀持续降至2%的中期目标,需要警惕通胀回落的假象。

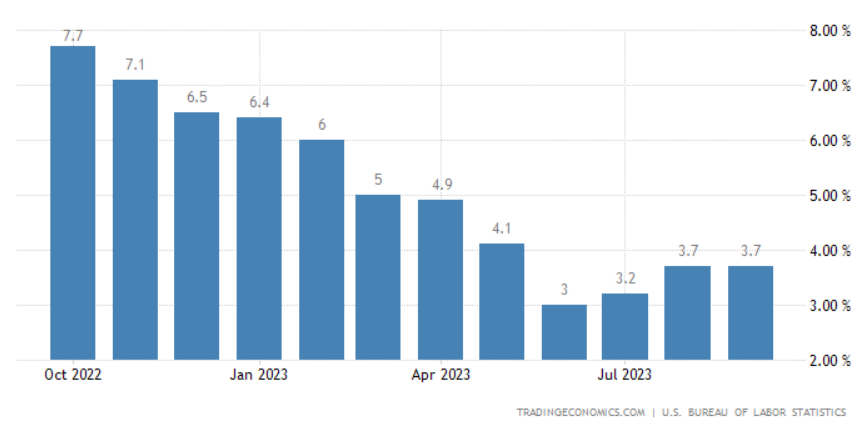

美国通货膨胀率

值得一提的是,密歇根大学最新消费调查也显示了这种风险。在消费者情绪进一步回落的同时,美国家庭1年期通胀预期升至了4.4%的七个月高位。与此同时,5年期通胀率从之前的3.0%反弹至3.2%,创2011年3月以来的最高水平。

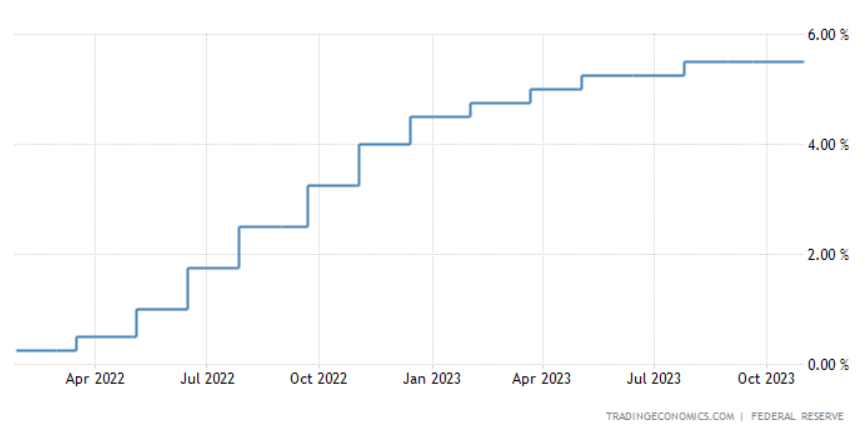

自2022年3月以来,美联储已经累计加息525个基点,通胀从高位超过7%回落至4%左右。美联储官员密切关注消费者对价格趋势的态度,长期通胀的黏性风险将让未来的政策决定更为谨慎。

牛津经济研究院高级经济学家施瓦茨(Bob Schwartz)在接受第一财经记者采访时表示,从鲍威尔的讲话看,接下来美联储的主要政策风险依然是加息,因为通胀可能需要更长时间才能回到目标。他通过强调这种可能性,避免外界在加息周期的尾声提前预设政策路线。

美国联邦基金利率

事实上,鲍威尔的表态并未明显脱离利率决议的表述,他重申了逐次会议作出政策决定,将继续谨慎行事,以防范被数据乐观误导和过度紧缩的风险。从第一财经汇总的其他美联储官员的表态看,通胀依然被视为重大风险因素,暗示不进一步加息是不明智的,但是否有必要进一步紧缩还有待观察。

摩根大通经济学家费罗利(Michael Feroli)表示,美联储担心,反通胀在未来可能会变得更加痛苦,“所以他们的立场应该是提醒,在通胀进一步改善之前,他们的言论必须保持强硬。”

美债市场迅速反映了政策前景的微妙变化。2年期美债收益率反弹至5.06%,一周上涨23个基点,为5月以来最大单周涨幅,相当于一次加息的空间。受拍卖需求不温不火影响,长期美债收益率企稳,10年期美债反弹6个基点至4.63%,30年期美债下跌近2个基点至4.73%。联邦基金利率期货显示,美联储未来两次会议上加息的可能性升至近25%,而首次降息的节点被推后至明年6月。

施瓦茨对记者表示,他维持对美联储已经结束加息的判断。随着货币政策的影响显现, 预计2024年经济增长将大幅放缓,将保持正增长,因为劳动力市场依然健康。他进一步分析道,现在的薪资增长比以前更有弹性,失业率峰值可能比以往几轮紧缩周期更低。这将减缓劳动力市场的调整,并在更长时间内支持民众收入增长,通胀将需要更长的时间才能恢复到2%。他预计,美联储首次降息可能需要等到明年三季度。

反弹能否更进一步

虽然遭遇了政策预期的扰动,上周尾盘发力让美股的反弹行情仍在延续,纳指和标普500指数先后创下近两年最长连涨纪录,三大股指升至近两个月高位。

AXS Investments首席执行官巴苏克(Greg Bassuk)表示:“从现在的情况下,美联储利率长期高位的主题更有可能显现出来。这是不利的一面。”他说道,“从积极的方面来看,投资者看到了强劲的盈利和有韧性的经济。因此,所有的目光都集中在经济数据或美联储的评论上,这些可能会对市场的未来方向提供更好的反馈。”

资金流向方面,市场风险偏好有所恢复。根据财经数据供应商LSEG的统计,上周美国股票基金获得19亿美元净流入,这是八周来首次资金回流。与此同时,美国货币市场基金获得投资者64.7亿美元,规模缩小至此前一周的十分之一,显示避险情绪缓解。

随着投资者博弈美联储政策的预期,一些机构认为反弹空间需要更多因素的刺激,否则可能将面临卷土重来的抛压。

摩根大通首席策略师克拉诺维奇(Marko Kolanovic)在报告中表示,由于市场面临诸多挑战,包括美联储在经济放缓的情况下可能拒绝降息,第四季度股市可能会下跌,“债券收益率下降和鸽派央行会议被股市解读为短期内的积极因素。然而,随着美联储将在更长时间内保持较高水平,盈利预期过于乐观,定价能力正在减弱,利润率面临风险,股票将很快恢复到没有吸引力的风险回报。”

标普500指数

技术面上,美股也迎来了重要压力位。Forex全球研究主管威勒(Matthew Weller)在报告中表示,标普500指数在4400点至4415点的位置测试了均线阻力, “从更大的角度来看,多头需要看到标普指数最终突破4415点,然后才能宣布7月以来的调整已经结束。”他写道。

通胀指标和消费表现将是焦点,经济降温的趋势有望减轻美联储继续行动的压力。不过依然需要警惕美债市场带来的波动风险,政府停摆谈判和穆迪下调信用评级可能造成短期利空影响。

✽ 来源:第一财经资讯

编辑 | 爭上

编审 | Leyla