内地银行存款利率“三连降”,如期而至。问题也来了,存款资金还能往哪放?

壹

存款利率一降再降

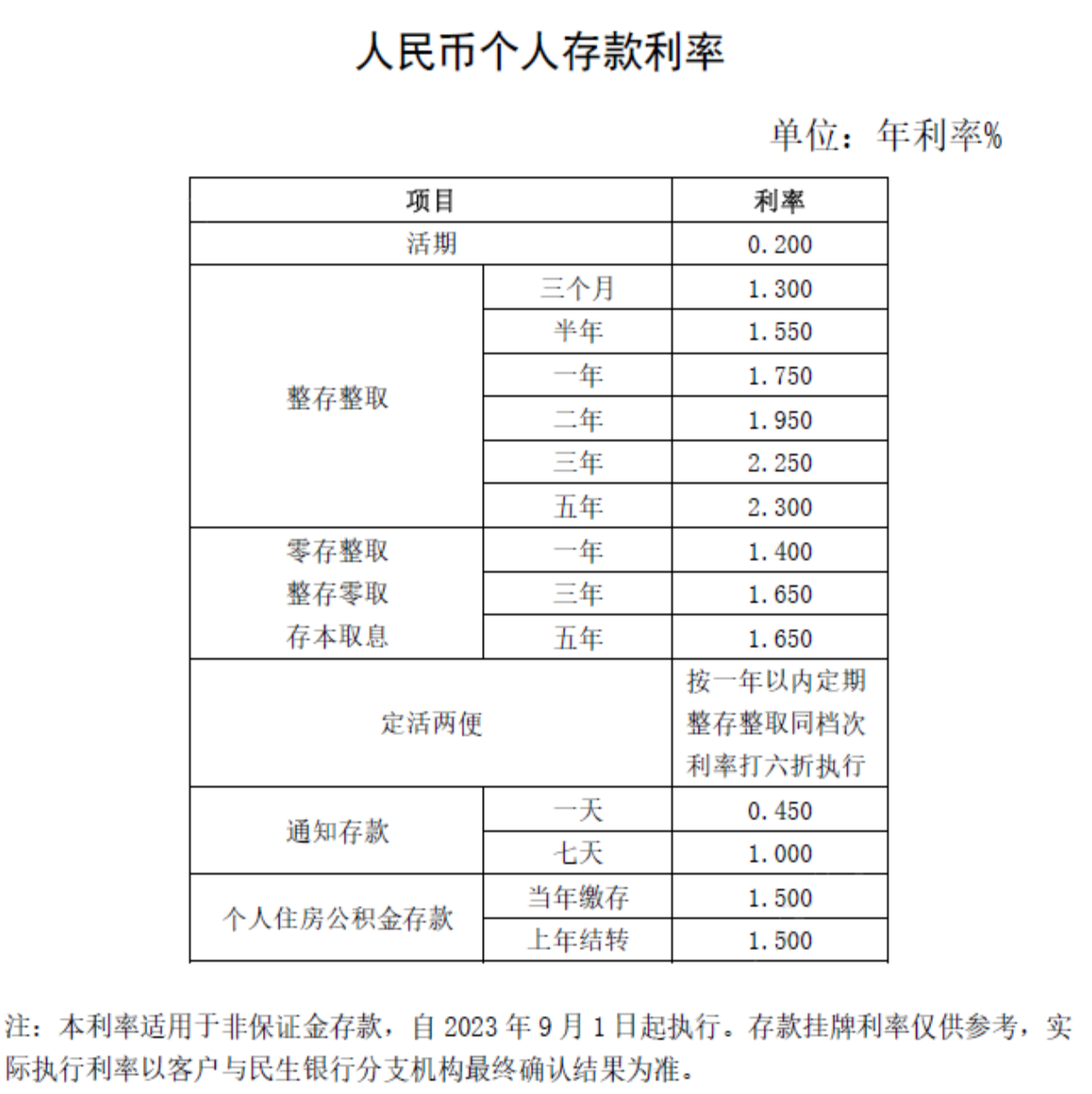

9月1日起,国内多家全国性商业银行下调存款挂牌利率,这是继2022年9月以来第三次调降,也是2023年以来第二次下调,相比今年6月的调整,下调幅度更大,且主要针对定期存款和大额存单。

其中,一年期下调10个BP,二年期下调20个BP,三、五年期下调25个BP。

随着LPR进一步下调,银行净息差压力增大,银行调降存款利率箭在弦上。

在最新一轮调降前,主要商业银行一年期、二年期、三年期、五年期存款挂牌利率分别为1.65%、2.05%、2.45%和2.50%,实际存款利率可在此基础上加点。

调整后,以上各期限存款挂牌利率将分别降至1.55%、1.85%、2.20%和2.25%,一、二年期存款利率先后进入“1”时代,后续仍有下调动力,负利率近在眼前。

被银行变相“排挤”,居民巨额存款该往哪里放,才能避免财富缩水?

贰

多元资产配置对冲风险

聪明人不会把所有鸡蛋放在同一个篮子里。

近年来,资产配置理念越来越深入人心。其核心是通过找到多种相关性低的资产,搭建一个多元化投资组合,在获得多样化收益来源的同时,达到分散投资风险的目的,帮助投资者更好地应对市场波动。

在内地利率下行、权益市场波动、银行理财破净,以及境内外利差倒挂等情况下,内地人士寻求稳健投资回报的需求愈加迫切。

香港理财是不少国人的首选。那么,内地人士赴港理财主要配置哪些产品呢?

01

香港保险

香港储蓄险底层资产为全球权益类、固收类资产,长期预期回报能达到6%-7%,属于中长线投资工具,收益分红平抑波动,复利回报十分可观,是所有港险产品中保费增长速度最快的品种之一。

定额终身寿险终身有红利,且随时间增值,可以通过杠杆放大财富,也能指定受益人实现财富传承,是很多高净值人士资产配置和财富传承的热门选择,也成为近年来保单数量增长最快的产品。

综合来看,香港保险以多币种计价冠绝市场,一张保单涵盖港币、美元、英镑、人民币等多种主流货币,最大限度满足财富人士寻求多币种资产配置、稳健增值、高效传承等需求。

另外,通过精细规划,保险还能在隔离企业经营风险、婚姻风险和债务风险等方面发挥重要作用,是众多企业家风险管理的上乘之选。

02

港元/美元定存

内地银行存款利率三连降,相反地,在联系汇率制度下,香港跟随美国连续加息,将基准利率上调至5.75%,各大银行存款利率也随之上升。

目前港元存款利率平均在3%-4%左右,5%以上的高利率主要针对存款量较大的高净值客户。有些银行为了吸收新客户,新开户客户短期定存能达到4%以上,还有部分银行推出的阶段性优惠定存产品,短期利率能达到7%以上。

以平均利率3%-4%来算,扣除手续费和汇率波动等成本,投资性价比并不高。但如果是手中有闲置港元,且短期内不打算换回人民币,那么港元定存吸引力还是比较高的,尤其是在本轮加息周期尚未到达终点的情况下,未来存款利率还有升高的可能性,分批买入也能获得更好收益。

美元亦是如此。之前国内各大银行普遍下调美元定存利率至2.8%,而在香港,各家银行的美元存款利率处于高位水平,基本在4%-5%及以上。有长线投资需求人士,可以在投资组合里适当增加配置比例。

03

短期美债

众所周知,美国国债是一种比较安全、收益稳定的投资工具,也可以视为港元和美元定存的良好替代品,投资门槛也比较低。

今年受美联储加息和美国经济影响,美债市场波动较大,但随着9月美联储不加息概率上升,美债收益率开始回落,加上目前美国基准利率接近顶部,高收益短期美债正吸引投资者重新入场。

当前,3月、6月及1年期美国国债收益率都在5%以上,其中,6月期美债收益率高达5.56%,远高于市面上大多数理财产品。

不过,无论是短期定存、短期美债,还是中长期香港保险,追求更高收益不是重点,重点是在长期低利率环境下,通过资产多元配置,搭建多元投资组合,将风险分散在不同币种、不同资产类别、不同时间跨度、不同地域市场之中,实现长期从市场波动中获利增值的目标,对冲财富贬值风险。

撰稿 | 苏苏

编辑 | 爭上

编审 | Leyla