现在的年轻人越来越难了!不仅工作中要应对各种“内卷”,生活中还要面对“高房价”,往往努力半生,却一直在为别人打工。

当然,这不是某个地区的个例,放眼全球,年轻人被房价困扰已经不是什么新鲜事!

一边是节节攀高的房价,一边是迟迟不涨的工资。

于是,即使榨干全部积蓄,大家买下首套房的时间也越来越迟,大部分人不得不选择“啃老”或者靠父母支援。如今,这一情况在疫情后变得更为突出。

一、年轻人被“挤出”房市

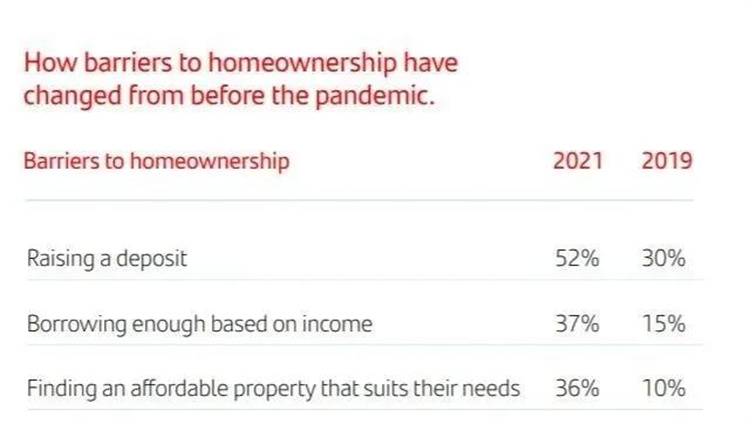

近期,桑坦德银行对1.2万名成年人进行了一项调查,结果显示:受制于高房价和个人财务拮据等原因,约有44%的首次购房者被迫推迟购房计划。

在推迟购房的首次购房者中,47%的人表示这是因为对个人财务状况的担忧。

另外,难以找到满足自己需求的房产,或者在喜欢的地区没有可负担的住房,也是制约年轻人买房的因素之一。

接下来我们具体来说一说这几个因素是如何影响年轻人买房的。

1、高房价和负担能力

过去一年,英国房价的飞速上涨是有目共睹的。

据英国国家统计局(ONS)的数据显示,截至2021年4月,英国平均房价年度上涨了8.9%,升至25万英镑的新高,这是近7年来的最高涨幅。

不仅整体在涨,各个地区的房价也均处于上涨中。

接下来,我们再来看看机构的数据。

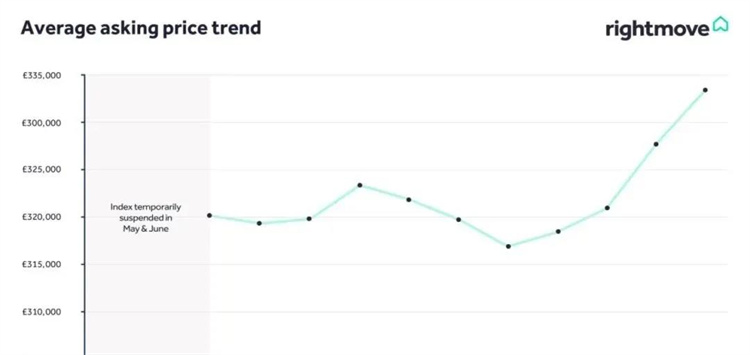

根据Acadata的最新房价指数,截止5月份,英格兰和威尔士地区的房价年度上涨13.4%,至34万磅,也就是说,过去一年,房价整整涨了4.05万英镑。

Rightmove的数据则指出,5月份房屋要价上涨了1.8%,一个月涨了5千多英镑。而伦敦的房价目前已经超过了64万磅,是英国平均房价的两倍左右。

Halifax和Nationwide的指数显示,在截至5月份的一年里,英国房价上涨了约10%。

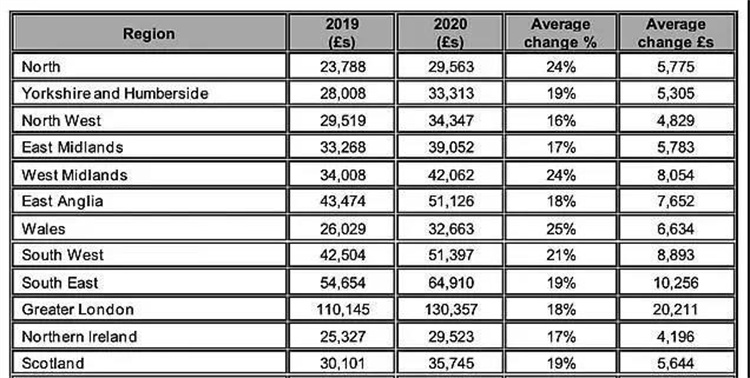

而房价上涨的结果就是首付也跟着“水涨船高”。

根据Halifax此前的一项调查显示,2020年,英国首次购房者需要支付的平均首付款已经由上一年的46,449英镑升至57,278英镑,涨幅高达23%。

2、收入的下滑

作为刚刚步入社会的群体,这波人的工作履历还不够丰富,很多人在疫情期间都面临失业或收入下滑的影响,这也加剧了年轻人的收入下滑

研究发现,尽管31%的买家表示疫情封锁让他们能为首付存更多的钱,但首次购房者的这一比例只有17%。

由于很多贷款机构能提供的最大贷款额为收入的4.5倍,要买一套和和目前均价一样(25.2万英镑)的房产,至少需要11.7万磅的首付,不吃不喝得攒够4年。

3、从印花税中获益较少

尽管目前印花税政策极大的推动了房产需求,但机构指出,这些需求主要是由有房的人推动的,尤其是那些拥有众多房产的高净值的人。

数据显示,在已有房产的买家中,46%的人表示受到了印花税政策的激烈,44%的购房出租房东认为自己受益于印花税政策,而首次购房者中的这一比例仅为22%。

4、贷款产品的减少

为了降低风险,很多贷款机构在疫情期间收紧了针对首次购房者的贷款。

英国金融市场行为监管局(FCA)和英国央行的数据显示,2020年第四季度,面向低首付者的贷款降至2007年以来的最低水平。

与上一季度相比,首付低于10%的抵押贷款占比也下降了2.3个百分点,至1.2%,这是2007年以来的最低水平。

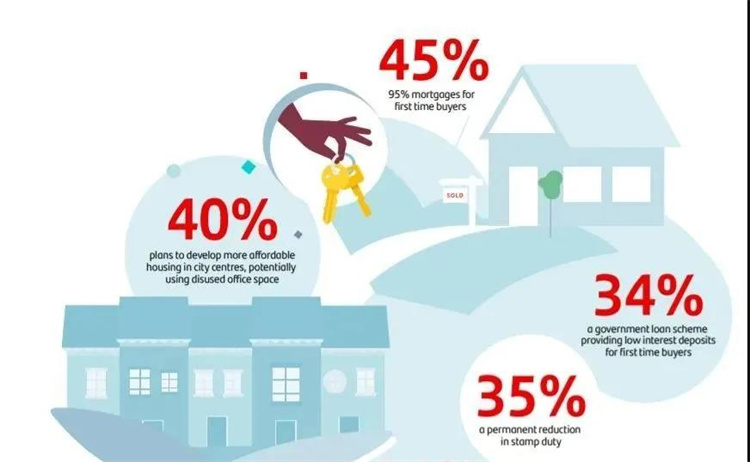

因此,45%的首次购房者认为,政府应该帮助提供首付更少的抵押贷款,还有34%的首次购房者认为政府需要制定为他们提供低息存款的贷款计划。

5、父母的支持减少

很多想要买房的人都会寻求父母的支持和帮助,甚至由此催生了“父母银行”的说法。据桑坦德银行估计,父母银行相当于英国第九大购房贷款机构,平均为每个首次购房贡献了逾1.8万英镑。

桑坦德银行在2019年的调查中发现,40%的首次购房者需要依赖家庭来凑够首付。而疫情过后,这一比例升高至了57%。

然而,54%的首次购房者认为,父母现在能够提供的支持可能是有限的,因为他们的收入也受到了疫情的影响。

调查显示,有证据表明,50岁以上人群的裁员人数在过去12个月里几乎增加了两倍。自2020年3月第一次封锁开始以来,近200万人从家人那里得到的经济帮助减少了。

对于这一现状,桑坦德业务发展主管Graham Sellar评价道:

“与两年前相比,首次购房者现在面临的情况更糟,年轻买家可能会更强烈地感受到新冠封锁、失业和收入减少的影响,而许多人仍在努力应对租房成本。即使有更多的印花税减免、低抵押贷款利率和良好的房产供应,许多首次购房者似乎已经被市场拒之门外。”

不过,尽管年轻人现在买房越来越难,但疫情让大部分人认为拥有自己住房非常重要。

数据显示,约37%的人认为,由于大流行,社会将更加重视拥有住房,约35%的人表示,人们现在拥有住房的梦想比疫情爆发前更为强烈。

与此同时,城市地区的人对住房也更为看重。在市中心和城市地区,分别有42%和38%的人认为,拥有住房对他们来说变得更加重要,而在农村地区,这一比例仅为24%。

这份报告出炉后,很多年轻人也产生了共鸣。

二、买房难也有“商机”?

不过,与年轻人的“望房兴叹”或“曲线救国”不同,有一些人早就从这些变化中嗅到了商机,那就是已经在房地产市场获益的英国房东们。

年轻人买房变难,那么,租房的期限也会相应变长,这也意味着租赁市场的需求会相应增加。

实际上,随着疫情消退,英国的租赁市场已经出现了强劲反弹。

据Chestertons公布的最新数据,今年1月到4月,伦敦的平均租金已经上涨了6%,一些地区的租金涨幅更是超过20%。

在伦敦的众多地区中,伦敦西南地区的租金涨幅最大,其中,今年4月Richmond的平均租金比1月高出24%,St Johns Wood上升23%,Little Venice上升了29%,Kensington上升了26%。

而据JLL发布的英国房地产市场预测报告中,到2024年,英国的租金增长将超过10%,伦敦的涨幅更是高达15%。

除了获取租金收益,很多房东未来出售房产后还可以稳赚一波。

据Hamptons International的调查显示,2020年,英国房东们出售他们的房产后,平均获利8.2万英镑,比2019年相比,利润多增加了3,390英镑。

太一地产认为-如此强劲的资本增值能力,加上持有期间稳定的现金流收益,也难怪英国的房产被称为投资界的“香饽饽”了。不过,当房东虽然可以“躺赢”,但想要获取更多的收益,往往还得选对地区,选对房!