根据最近Aldermore银行的最新的调查显示,与疫情之前相比,首次海外购房者(First Time Buyer)贷款被拒绝的可能性大大提升,大概只有五分之一的首次海外购房者在第一次尝试申请贷款的时候成功,而这一数字在一年前是二分之一。

那么到底是什么原因导致首次海外购房者现在第一次尝试申请贷款的时候被拒绝呢?是银行的原因,还是申请人本身的原因?

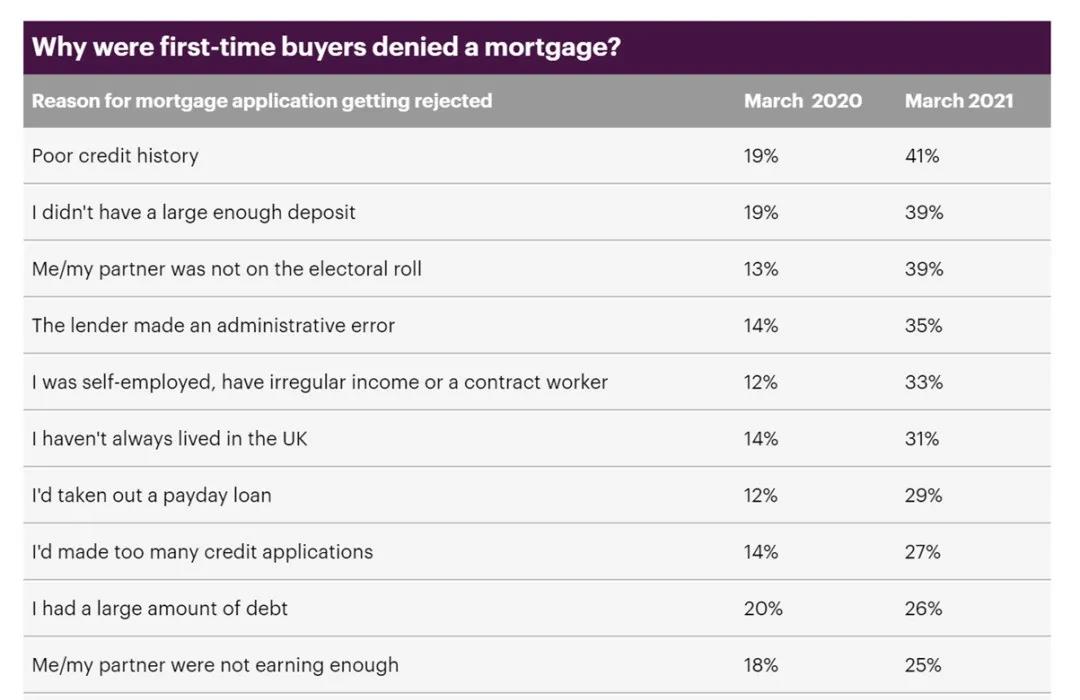

从上面公布的调查结果可以看出,现在被拒的原因比例最高的是信用记录不符合银行的要求,首付资金不足以及没有注册选举权(Electoral roll)。

此外,该报告还显示很多首次海外购房者申请被拒绝的原因并不止其中的一个

例如:

1.信用记录不好

不良的信用评分会给银行敲响警钟。因为银行始终希望他们的借款人是可靠的,所以从信用记录就可以侧面看出一个人的信用历史的情况。

申请人可以提前检查自己的信用评分。如果没有不良的记录,但是信用分数较低的话,申请人可以通过取消未使用的信用卡,提前全额支付信用卡欠款来提高信用分数。

2.首付资金准备不足

银行需要对您管理财务的能力充满信心,作为其一部分,他们希望看到您已成功储蓄了一笔存款。

存下一部分首付通常可能是获得抵押贷款最棘手的部分,但是有一些计划可供首次购房者使用。

例如,新的政府抵押担保计划意味着买家可以使用95%的抵押贷款,因此他们只需要5%的押金即可。当然利率方面可能会比以10%的押金申请贷款的利率高。此外,政府的Help to Buy Scheme也可以帮助买家解决部分首付金的问题。

3.资产负债额度较大

其实和发薪日贷款的原因类似,如果申请记录中显示海外购房贷款申请人的负债较多,金额较大,再综合考量申请人的收入,银行可能会认为申请人的贷款偿还风险较高从而拒绝贷款。所以,如果申请人的收入不是很高,最好尽早梳理好自己的负债情况,不要有太多的负债压力。

4.没有注册选举权

银行往往会通过检查海外购房申请人注册选举权的信息来确认申请人的居住地以及一起居住的人。如果是因为这个原因导致被拒绝,那么只需要完成注册就好了。重要的是需要保持相关信息的准确和按时更新,这样也有利于提高申请人的信用分数。此外,如果申请人是非英籍,那么就不需要必须注册选举权。

英国的贷款申请相对比较复杂,各个银行对于申请人的要求都不尽相同,所以最好在申请前找到专业且有经验的贷款顾问进行咨询,以免错误地估计了自己的情况而浪费时间和精力,甚至金钱的成本。

综合来看,其实报告中提到的很多首次海外购房者被拒绝的原因都是因为首次购房者缺少相关的经验和信息,对于自己的情况了解不够充分。

此外,如果被拒绝了也不要盲目的再次尝试。

太一海外地产认为最好寻求专业贷款顾问的帮助,针对被拒绝的原因进行详细的分析,找到问题所在并为申请人匹配合适的贷款方案后,再进行第二次的贷款申请。