港交所官网显示,蚂蚁集团通过港交所聆讯。

1

蚂蚁集团A+H股发行同步进行

蚂蚁集团更新招股意向书并公布上市发行方案:按照1:1的首发规模,蚂蚁将分别在A股和H股发行不超过16.7亿股的新股,A+H发行的新股数量合计不超过发行后(绿鞋前)公司总股本的11%。

蚂蚁集团境外H股发行与A股发行同步进行,H股发行包括公开发行新股及向蚂蚁国际B类及C类股份持有人发行新股。其中,H股初始公开发行新股数量为1,670,706,000股,发行人授予H股联席簿记管理人不超过H股初始公开发行新股数量15.00%的超额配售选择权;蚂蚁集团向蚂蚁国际B类及C类股份持有人发行H股新股3,256,446,324股。

其中,中投公司和中国社保基金已确定参与A股战略投资;国际机构投资者方面,包括新加坡政府投资公司、新加坡淡马锡、阿布扎比投资局、沙特公共投资基金等全球最大的主权财富基金。

香港金管局等预计蚂蚁集团此次在港冻资将达数万亿港元。蚂蚁集团A+H股招股流程也在网络上被曝光:

在10月21日晚,证监会同样发布消息,同意蚂蚁集团科创板首次公开发行股票注册,蚂蚁集团及其承销商将与上交所协商确定发行日程,并刊登招股文件。

随后,蚂蚁集团发布招股意向书,根据公告,本次发行的初步询价时间为10月23日,申购时间为10月29日,缴款日期为11月2日,本次股票发行结束后公司将尽快申请在科创板上市,股票代码688688。

据此推算,蚂蚁集团或将赶在双11前,正式登陆A股。

今年前三季度,蚂蚁集团实现营业收入1181.91亿元,同比增长42.56%,主要来自数字金融科技平台收入的增长,其次为数字支付与商家服务收入的增长;实现毛利润695.49亿元,同比增长74.28%;整体毛利率从去年同期的48.13%增长至58.84%。

蚂蚁集团在A股的初始战略配售股票数13.4亿股,占A股初始发行量80%,创下科创板新高。参与战略配售的投资者需承诺1-2年的限售期,为科创板历史最严。此外,蚂蚁还在初始发行安排中,留出3.34亿股供机构和个人投资者“打新”。按照市场预估的两万亿估值计算,面向A股市场的“打新”规模将超过200亿元。

业内人士认为,为兼顾市场大盘稳定及让普通机构和个人投资分享更多“打新”红利,蚂蚁目前的发行结构是最佳的解法,既为科创板引入长线资金,又让国内投资者第一次在家门口分享到如此量级的互联网科技公司的上市红利。而随着蚂蚁集团上市进入倒计时,A股没有互联网巨头的历史也将由此终结。

蚂蚁在A股上市的决定由来已久,早在2014年,马云便表达了阿里巴巴未能在A股上市的遗憾,当时他说“希望未来支付宝能够在A股上市。”6年后,蚂蚁集团将成为中国互联网第一梯队中第一家在A股上市的公司。

2

逾6成营收来自科技服务

蚂蚁集团招股书披露多项数据:支付宝的年活跃用户已超过10亿,月活用户7.11亿。今年上半年,数字支付与商家服务、数字金融科技服务费、创新业务三块业务营收分别占比35.86%、63.39%和0.75%。马云仍为蚂蚁实控人,员工持股平台IPO前占比40%。

招股文件还首次披露了蚂蚁集团业绩:2019年全年营收1206亿元,净利润为180.7亿元;今年1-6月,蚂蚁营收725亿元,其中数字金融科技服务收入占比超六成。

截至目前,支付宝APP服务超过10亿用户和超过8,000万商家,合作金融机构超过2000家,为全球最大的生活服务/商业类APP。

根据蚂蚁的招股书,截至2020年6月30日止的12个月期间,通过蚂蚁平台完成的中国内地总支付交易规模达到人民币118万亿元。

2019年蚂蚁集团营收为1206.18亿元,突破千亿大关,2018年这一数字为857.22亿元,同比增幅超过40%。

这种高速增长的势头,在新冠疫情影响下的2020年上半年依然没有改变,今年1-6月,蚂蚁营收达到725.28亿元,同比增幅超过38%。

除营收总盘子外,招股文件详细披露了蚂蚁的营收构成,为蚂蚁到底是科技公司还是金融公司的争议一锤定音。

数据显示,蚂蚁集团的营收总共有数字支付与商家服务、数字金融科技服务、创新业务及其他三大门类构成,2020年1-6月三大项占比分别为35.86 %、63.39%和0.75%。

蚂蚁在数字金融领域采取的是开放平台策略,通过为金融机构输出技术服务获得收入,因此和蚂蚁链等创新业务这两大类,均属于技术收入。两项合计,蚂蚁来自科技服务的收入超过64%。

收入主要来自科技领域的蚂蚁集团,在支出上也同样是技术先导。

2019年技术研发是蚂蚁的主要支出,全年技术研发投入106亿元,相当于130多家科创板新股2019年研发支出的一半(中国新闻周刊数据)。

蚂蚁IPO拟募集资金的主要投向之一也是技术,招股文件称,A股和H股募资额的40%都将投向创新及技术研发。而在蚂蚁的员工构成上,也有64%是技术人员。

3

中国第一的支付、信贷、理财、保险服务平台

招股文件数据显示,目前支付宝连接国内超10亿用户。截止到6月30日的12月内,支付宝平台上完成的总支付交易量为118万亿元,同期中国数字支付交易金额为201万亿元,这意味着支付宝的行业份额超过50%。

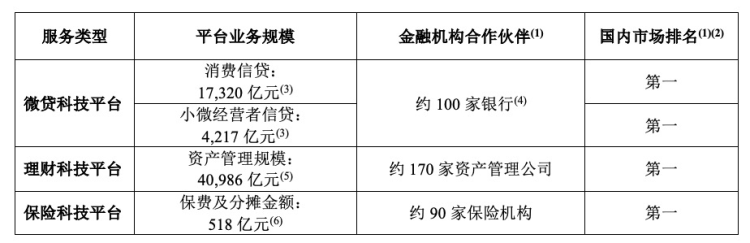

蚂蚁集团的数字金融科技平台业务可拆分为微贷科技、理财科技和保险科技。且各项业务目前均在国内市场排名领先。

在微贷科技领域,蚂蚁首创无担保纯信用贷款,先后推出网商贷、花呗、借呗等,也与约100家银行业合作伙伴合作。 近年以来,微贷科技对营收的贡献占比逐年提升,从2017年的24.8%提升至2019年的34.7%,达418.85亿元人民币;今年上半年,微贷科技为蚂蚁集团贡献了39.4%的收入,达285.86亿元。

在理财科技领域。目前余额宝已是全球最大的货币市场基金产品,而以余额宝为代表的支付宝理财科技,与约170家资产管理公司合作,截止到6月30日,资产管理规模超4万亿,为行业第一。 在收入方面,理财科技对营收的贡献占比较为稳定,在过去三年及今年上半年中,维持在13.5%至16.5%之间。2019年,蚂蚁集团从理财科技中获得了169.52亿元的入。

而保险科技领域,蚂蚁与约90家保险公司合作提供创新型保险产品。截止到6月30日,蚂蚁是中国最大的线上保险服务平台,促成保费及保障规模为518亿元。 目前,来自保险科技的收入占总营收的比重稳步增加,从2017年的3.5%提高至2019年的7.4%,达到89.47亿元;今年上半年,这一比例进一步达到8.4%,即61.04亿元。

4

估值将超2万亿元

蚂蚁上市将有望成为今年最大的IPO,多家券商对其进行了估值测算.

国信证券通过绝对估值法和相对估值法,给出的估值范围是1.7万亿至2.5万亿元。晨星股票研究发表报告对蚂蚁集团的估值为2.45万亿港元(折合2.1万亿人民币)。

中泰证券认为,蚂蚁集团的估值水平可参考国内外互联网公司及支付公司,“PayPal作为全球第三方支付的龙头公司,市场空间和竞争优势支撑其高估值水平,PE中枢在45-50倍;考虑蚂蚁集团模式的特点和稀缺,纳入腾讯、阿里巴巴、东方财富等作为可比参考估值。”

最终,中泰证券结合PayPal、腾讯、阿里巴巴、东方财富等可比公司估值,同时考虑金融业务利润占比,给予蚂蚁科技集团45-60倍PE,对应2020年目标市值18720-24960亿元。

兴业证券指出,蚂蚁集团上市计划或将成为A股史上最大IPO。蚂蚁集团有望在年底之前同时被沪深300与科创50纳入为成分股,届时预计可能有31.4亿元的被动型资金和100亿元主动型资金流入蚂蚁集团。