据路透旗下IFR引述消息指,在美国上市的综合教育服务商新东方教育寻求下周进行香港上市聆讯。集资最少10亿美元、相当于超过77亿港元,美国银行、瑞信及瑞银是上市安排行。

正文

今年以来,许多在美中概股掀起了回港上市的浪潮,相继包括有京东、网易等知名企业,同时,包括新东方在内的更多中概股也开始了赴港上市进程的加速。

在目前复杂多变的国际环境下,有前面的阿里巴巴和京东等知名企业回港上市起到的良好示范作用,中概股回港上市潮说明了港股市场的吸引力正在提升,香港资本市场长期受投资者看好,机遇颇丰。

公开资料显示,新东方教育,为中国最大的民营教育服务提供商,是一家集教育培训、教育产品研发、教育服务等于一体的大型综合性教育科技集团。

新东方教育科技集团于2006年9月7日在美国组约证券交易所成功上市,成为中国大陆首家海外上市的教育培训机构。截至2020年5月31日,新东方已经在全国91个城市设立了104所学校、12家书店以及1465家学习中心,拥有超过41400名教师,累计面授学员超5540万人次。

1、业绩逐步恢复,龙头效应凸显

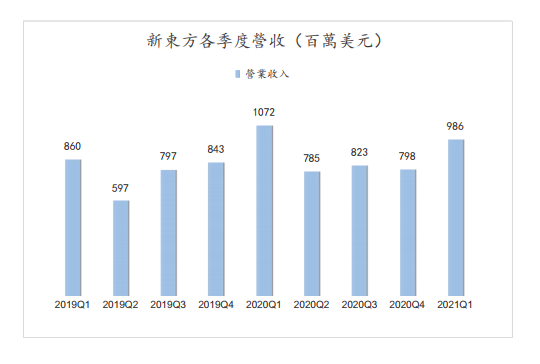

据财报显示,在2020财年(2019.6.1-2020.5.31),新东方取得不错的业绩数据,实现净收入35.79亿美元,同比增长15.6%;运营利润为3.99亿美元,同比增长30.6%;实现净利润4.13亿美元,同比增长73.6%;学员数为1060万人次,同比增长26%。

在2021财年Q1(2020.6.1-2020.8.31),虽然受到疫情的一定影响,财务表现有所下降,营收同比-8%,但整体业绩好于预期,学生报名人次大幅增加的同时留存率有所提高。作为主要增长动力的K12业务收入增速达8.0%,新东方于9月底基本已实现100%的恢复和正常运营。

管理层表示,Q2预计营收863.7~887.3百万美元(+10%~13%),K12分部的收入将同比大幅增长约25%。同时Q2利润率降幅有望进一步收窄,并有望在疫情影响进一步减弱后实现利润率的持续提升。随业务的进一步复苏,在去年同期基数比较低的基础上,Q3和Q4收入增长预计好于Q2。

受疫情影响,教育行业进入整合期,一些中小型机构由于资金或技术的短缺,导致被市场淘汰。

但新东方在2021财年Q1持续扩张线下网点,进入7个新城市,在行业洗牌的关键阶段,此举意在进一步获得市场份额,巩固市场的龙头地位,达到强者恒强的马太效应。在作为主要增长动力的K12业务板块,随着龙头优势带来的品牌价值持续增强,新东方在市场进一步下沉的趋势中,长期可持续性愈发明显。

2、运营模式持续创新,成果显著

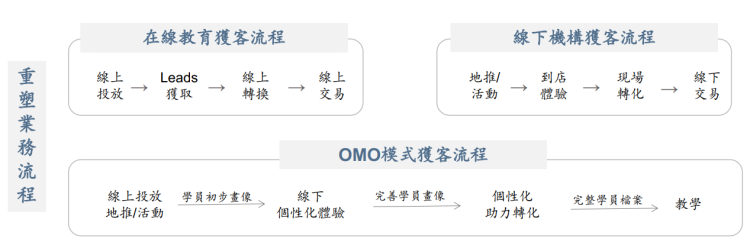

在2021财年Q1,新东方投入了3900万美元用以改善和维护OMO( Online- Merge- Offline)集成教育生态系统。一季度在杭州成功推出OMO模式,杭州和周边城市的总入学人数超过4万人,暑期后OMO模型留存率超过了50%,成效显着。

截至目前,已在20个现有城市推出OMO在线课程,随着在线教育需求日渐庞大,新东方将重点投入更多资源来推进具高增长力的OMO战略,把服务覆盖范围扩展至更多的城市和学生,并通过提供低成本的体验性优质在线课程来吸引客户。

随着新东方创新运营模式的持续推进,可以预见的是,若顺利通过聆讯,上市后的新东方业绩增长空间更大,且业绩增长具备长期可持续性与发展性。随着中国大环境的更新变化,人们对教育的投入与重视也在大大的促进教育市场的发展,投资者也非常看好教育板块股的价值投资。

太一旗下的天启信托长期专注于港股IPO锚定打新,从资金的募集到运作投放、再到退出与收益分配,都是由太一天启信托的专业投研团队把控。采用锚定投资的方式,资金利用率高、风险低,不持仓,在企业上市首日即可退出,帮助投资者实现项目收益的最大化。

本期新东方教育集团在港二次上市,太一天启信托将参与锚定打新,敬请各位投资者共享财富盛宴!