全球“利率低气压”之下,居民财富保值增值迎来了新的挑战。传统“存钱”思维难以为继,资产配置的具体方法、习惯等也都在发生深刻变化。

正 文

11月11日,中国平安人寿联合21世纪经济报道、21世纪金融研究院、南方财经全媒体集团重磅发布《低利率时代资产配置白皮书》,旨在向大众提示,在全新市场环境下资产配置的重要性和基础逻辑框架。

01

低利率将成为大趋势

随着全球经济持续放缓,近年来,美国、欧盟、日本等主要经济体纷纷实施宽松的货币政策,意图降低资金成本,刺激消费与投资,拉动经济增长。今年受新冠肺炎疫情影响,各国央行货币政策宽松力度进一步加码,低利率市场环境进一步蔓延。

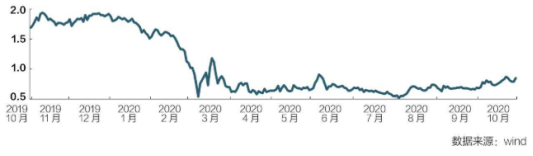

报告显示,备受疫情困扰的美国已经进入低利率周期,在2020年以来大开“印钞机”,通过印钞释放流动性,此举导致大量的美元从美国流出、导致汇率波动振幅加大。从3月15日开始,美联储出乎意料地宣布降息100个基点,将利率从1%-1.25%调整到0%-0.25%,而后开始新一轮扩大资产负债表的周期。

美国十年国债收益率折线图

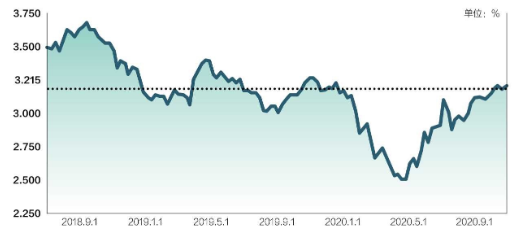

作为首先受到疫情冲击的中国,为保市场主体稳就业营造了适宜的货币金融环境。货币政策方面,今年以来,人民银行通过降低存款准备金率、再贷款再贴现、创新直达实体经济的货币政策工具等方式,出台了规模可观的宏观对冲措施。2月以来,央行已逐步形成“公开市场操作利率(OMO)→中期借货便利利率(MLF)→货款市场报价利率利率(LPR)”的跟随式调整思路,市场利率屡创新低。

中国十年期国债收益率概览

02

低利率时代,风险防范放在首位

低利率会改变投资者行为,增加金融市场的脆弱性。由于央行的系列货币攻策,资金成本降低,资产价格上涨,投资者为追求更高的回报率,投机心态加重。

部分投资者往往通过加大杠杆、拉长久期、下沉资质、参与更高风险资产的交易等方式,主动或被动地承担更多风险,而这些交易行为又具有短期性或不稳定性,容易放大资产价格波动幅度,这反过来也构成了影响投资者资产配置的不利因素。

作为理性投资者,无论在任何时候,应该将风险放在首位,尤其是在经济大环境下行,存在较多不稳定因素的背景下。普通居民更应主动调节资产配置组合,多样化投资部署,分摊风险,在平衡风险和收益的情况下,获取预期回报。

今年以来,“原油宝”、国企信用债违约、包商银行打破刚兑等一系列事件为投资者们敲响了风险的警钟。投资行为首先要不亏钱,才能有资格考虑收益率的问题。

同时,该报告认为:低利率对居民财富保值增值产生四大影响:第一,居民财富保值增值所要求的无风险收益率下滑,导致期望收益率与实际收益率之间的差距增大;第二,结构性资产荒再现江湖;第三,稳健投资出现局部风险;第四,资产价格波动率上升。

03

该如何做好家庭资产配置

该报告建议,在变动的市场形势中,居民主动调节资产配置组合:一是需要改变以房子为主的资产配置,需要进行多元化配置,进一步分散风险;二是需要根据自身需求,诸如养老等需求,形成更有针对性的资产配置策略。

另外,资产配置可以借助机构完成,对于配置需求不复杂的,可以尝试智能投顾,费率低,还能形成自身的配置策略;对于配置需求复杂的,需要由专业机构帮助完成配置,诸如涉及财富保值增值、财富传承等需要借助信托、保险等更专业化的工具和机构。

具体来看,家庭在金融资产配置时应根据期限分成三类,即短期、中期、长期。

短期资产主要指用于1年内生活开支的现金资产,投资时要把流动性放在首位,主要应该投资到流动性比较好、收益稳定的产品上,比如T+0理财产品、定制存款产品等。

中期资产构成一般指的是投资期限为1~3年的产品,这类资产是保值增值的主力。我们建议投资者可以增配权益类资产,例如适当配置股市头部企业,长期持有做价值投资。另外建议如果对股票市场行情没有把握,大众家庭不妨关注采取特殊策略的基金产品,例如大盘指数基金。

投资3年以上的长期资产,一般是用于规避风险实现家庭的经济稳定。保险类产品是长期资产的一个典型代表,它不是快速获利工具而是一种长期资产配置的重要方式,也是实现家庭财富安全的防火墙。例如,健康险、年金险。

此外,投资者还可以考虑投资国债。如果考虑到财富传承,可以考虑选择专业机构帮助规划家族信托等产品。